KKSz Konin

W lipcu 2020 roku w Finlandii weszła w życie ustawa, zgodnie z którą maksymalna stawka kredytu konsumenckiego nie może przekraczać 10%. Na decyzję władz wpłynął zarówno szybki rozwój rynku kredytowego, jak i doświadczenia innych krajów skandynawskich, które zaostrzyły wymagania dotyczące zasad udzielania kredytów konsumpcyjnych. Zakłada się, że wprowadzone działania przyczynią się do walki z zadłużeniem ludności i do poprawy całej gospodarki.

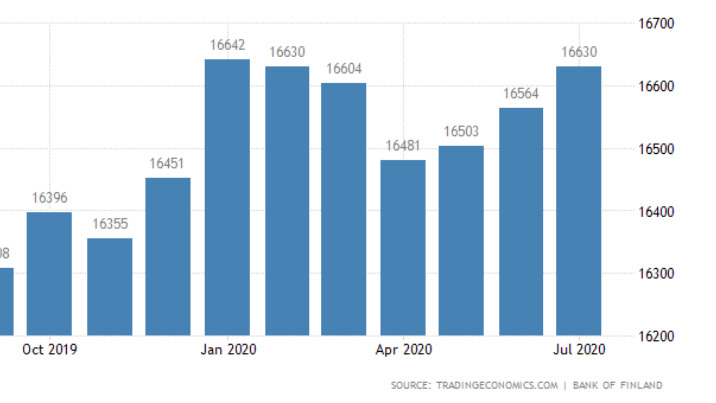

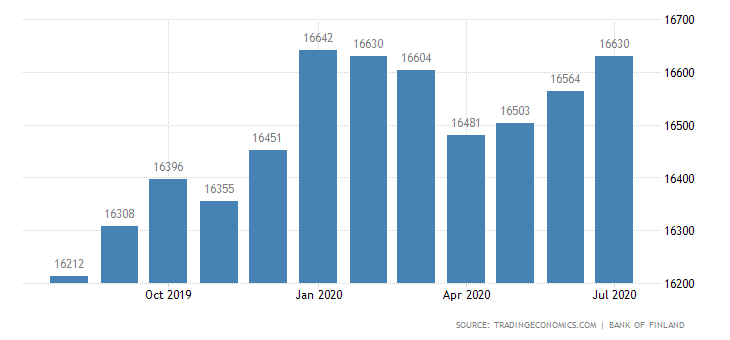

Według Centralnego Banku Finlandii wolumen kredytów konsumenckich w lipcu 2020 roku wyniósł 16,630 mln euro, o 66 mln więcej niż w czerwcu tego samego roku. Spadek obserwowano tylko w lutym i marcu 2020 r., W pozostałym okresie rynek rósł. We wrześniu 2019 r. Było to 16,308 mln euro, czyli od tego czasu wzrosło o 322 mln euro.

W latach 2003-2020 przeciętny miesięczny kredyt konsumencki w Finlandii wynosił 12338 mln euro. W styczniu 2020 roku osiągnął rekordowy poziom 16642 mln euro. Według globalnych makromodeli Trading Economics i oczekiwań analityków Laina Finance za 12 miesięcy rynek osiągnie wartość 18 088 mln euro.

Problem polega na tym, że takie wskaźniki wzrostu nieuchronnie zwiększają liczbę zaległości i braków płatności - a spowolnienie gospodarcze spowodowane koronawirusem dodatkowo pogarsza sytuację.

„Około 400 000 Finów ma złą historię kredytową” - powiedziała minister sprawiedliwości Anna-Maja Henriksson na konferencji prasowej w Helsinkach. Ogólnie rzecz biorąc, według analityków, obecnie 8,5% dorosłej populacji kraju ma opóźnienia.

Aby zaradzić tej sytuacji, rząd fiński, wzorując się na innych krajach skandynawskich, zaostrzył przepisy związane z udzielaniem kredytów konsumenckich, wybierając strategię ograniczenia maksymalnej stawki.

Tak więc we wrześniu 2019 roku w Finlandii uchwalono ustawę, zgodnie z którą oprocentowanie kredytu konsumenckiego nie mogło przekraczać 20% rocznie. Dodatkowo pozostałe koszty związane z pożyczkami ograniczono do 150 euro (przed reformami górna granica oprocentowania pożyczek do 2000 euro wynosiła 50%). W lipcu 2020 r. Weszła w życie nowa ustawa, ustalająca limit oprocentowania kredytu konsumenckiego na 10%.

Uważa się, że w dłuższej perspektywie takie działania zmniejszą zadłużenie ludności, choć od razu po ich wprowadzeniu doprowadzą do gwałtownego wzrostu niespłacalności: wcześniej część wierzycieli spłacała długi innymi kredytami, ale teraz, ze względu na obniżkę stóp procentowych, firmy będą znacznie bardziej restrykcyjne w sprawdzaniu historii kredytowej kredytobiorców iw związku z tym odmówić takiego „refinansowania”. Juha Pantzar, przedstawiciel organizacji charytatywnej świadczącej usługi doradztwa w zakresie zadłużenia, zauważa, że ââniekoniecznie jest to coś złego - wcześniej czy później długi będą musiały zostać spłacone, a im szybciej klient to zrobi, tym mniejsza będzie nadpłata.

Ponadto, wzorem Norwegii, Szwecji i Danii, nałożono ograniczenia na reklamowanie produktów kredytowych: w Finlandii rozpowszechnianie wiadomości e-mail i SMS-ów do potencjalnych klientów zostało zakazane. Środek ten będzie obowiązywał do końca roku.

W tej chwili wszyscy popularni pożyczkodawcy obniżyli już stopy procentowe do wymaganego minimum, na przykład oferują następujące warunki:

Oczekuje się, że inne firmy pożyczkowe wkrótce zareagują na zmianę, oferując większe pożyczki z dłuższymi terminami zapadalności w celu utrzymania wysokich marż zysku.